Indicateurs de BSE : quels besoins ?

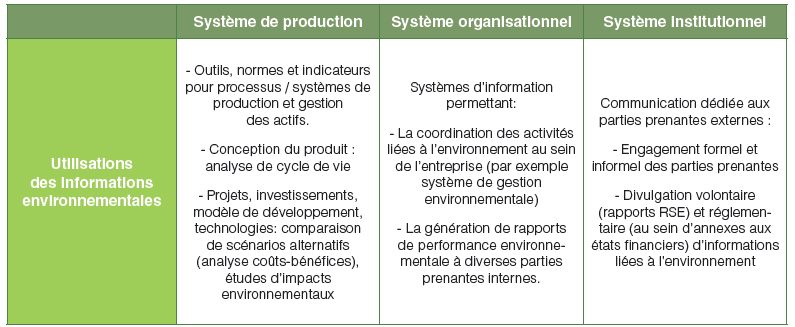

« Les entreprises ont recours à des données et indicateurs environnementaux pour de multiples raisons. Le tableau 1 présente les utilisations courantes d’informations environnementales dans le cadre d’interfaces distinctes – mais en étroite interaction – au sein de l’entreprise: le système de production, le système organisationnel et le système institutionnel. En raison de l’évolution des politiques publiques, des pressions accrues des parties prenantes ou encore de nouvelles opportunités commerciales en faveur des BSE, les informations relatives aux interactions d’une organisation avec ces derniers (dépendances, impacts) prennent de plus en plus de valeur aux yeux des entreprises.

A l’heure actuelle, l’usage d’indicateurs portant sur des composantes des BSE se limite essentiellement à :

- • L’évaluation de nouveaux projets, impliquant des études d’impacts et la mise œuvre de mesures de mitigation (évitement, atténuation, compensation) ;

- • Des analyses de cycle de vie innovantes (utilisation des sols, écotoxicité), notamment pour les produits alimentaires (Jeanneret et al., 2008) ; et

- • Des rapports Développement Durable / RSE divulguant des informations relatives aux « risques biodiversité» (ex. actifs fonciers à proximité de zones protégées ou d’espèces menacées) et aux mesures de mitigation d’impacts mises en œuvre.

Tableau 1 : Les usages multiples d’informations environnementales au sein des entreprises

Pour que les entreprises puissent systématiquement prendre en compte la biodiversité et les services écosystémiques dans leurs processus décisionnels, il leur faut des outils adaptés leur permettant d’identifier, de mesurer et de suivre leurs interactions avec les BSE. Si la plupart des outils dédiés aux BSE ont été conçus indépendamment des systèmes d’information d’entreprise – partant du principe que les résultats pourraient être facilement utilisés par ces dernières, des travaux récents s’intéressent à l’intégration d’indicateurs de BSE dans les cadres décisionnels ou de pilotage de la performance déjà utilisés (gouvernance, stratégie, gestion des opérations), notamment les normes ISO, le modèle de performance Global Compact ou encore le standard de reporting du Global Reporting Initiative (Waage et al., 2010). Le rapport TEEB for Business (van der Lugt et al., 2010, p. 5) soutient que « le défi est d’établir des systèmes comptables et de gestion fiables fournissant des informations pertinentes sur les BSE pour les décisions opérationnelles (par exemple sur le choix d’une technologie de production), les évaluations financières ou de projets (dépenses d’investissement par exemple), et le reporting interne et externe ». En d’autres termes, les indicateurs de BSE pourraient aider à :

« Appréhender les impacts et les dépendances en matière de BSE des différents modèles d’entreprise;

« Suivre les indicateurs clés de performance liés auxobjectifs stratégiques de l’entreprise et permettre une gestion efficace des risques et des opportunités ; et

« Communiquer aux parties prenantes internes et externesles performances et défis liés aux BSE » (van der Lugt et al., 2010, p. 5).

Début 2009, le Groupe de travail « Biodiversité et Economie » de l’association Orée a décidé de s’intéresser à l’intégration des BSE dans les systèmes d’informations comptables des entreprises (SIC). Même si leur niveau de sophistication est extrêmement variable (des simples livres de caisse aux logiciels comptables de pointe), les SIC sont utilisés par toutes les entreprises: ils constituent souvent un outil essentiel pour communiquer entre les systèmes de production, les systèmes organisationnels et les systèmes institutionnels.

Nous avons ainsi choisi de suivre deux approches comptables complémentaires reflétant deux manières distinctes d’utiliser les SIC :

Approche A : Comptabilité des BSE pour les partiesprenantes internes (à des fins de gestion).

Approche B : Comptabilité des BSE pour les partiesprenantes externes (dans le cadre de la RSE de l’entreprise). »